円安と日銀の金融政策:円安は輸出に本当に有利なのか?日銀の対応とは!?

💡 日銀は、消費者物価が2024年度以降は概ね2%程度で推移すると予想している。

💡 日銀は、円安が輸出物価も押し上げ、必ずしも交易条件に直結する訳ではないとしている。

💡 日銀は、円安とどう付き合うかが課題となっている。

それでは、最初のテーマとして、日銀の物価見通しと円安への対応についてお話します。

日銀の物価見通しと円安への対応

日銀は、円安が物価上昇に影響する可能性があれば、利上げを判断する可能性を示唆しましたが、慎重な姿勢も示していますね。

公開日:2024/04/26

✅ 植田日銀総裁は、円安が物価上昇に影響し、来年の春闘での賃上げ率に波及する可能性があれば、利上げを判断する可能性を示唆しました。しかし、日銀が予想した物価上昇が実現した場合も、利上げの可能性があると述べています。

✅ 植田総裁は、基調的な物価上昇率が2%に近づけば、金融緩和度合いを調整し、政策金利を中立金利近辺に近づける可能性があると言及しました。一方で、利上げは段階的に進めるべきで、急激な利上げによるショック発生のリスクも懸念しており、その判断には慎重さを求めるとも述べています。

✅ 日銀は今回の会合で政策金利を据え置き、国債買い入れ額も現状維持にしました。植田総裁は、円安けん制色の強いコメントは避け、政府との協調には慎重な姿勢を示しました。

さらに読む ⇒ロイター | 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/world/japan/6O7QZMD3UBLEJNEOVUXBXFVHRM-2024-04-26/日銀は、円安が輸出物価も押し上げ、必ずしも交易条件に直結する訳ではないと分析している点は、興味深いですね。

日銀は消費者物価が2024年度以降は概ね2%程度で推移すると予想しています。

これは、一時的な価格転嫁による「第一の力」から賃金上昇に由来する「第二の力」へ物価上昇のけん引役が引き継がれると見込まれているからです。

日銀は、円安が輸出物価も押し上げ、必ずしも交易条件に直結する訳ではないとして、円安による企業収益の増加が賃金上昇に繋がることを期待しています。

しかし、円安は物価上昇を加速させ、国民の購買力を低下させる可能性もあり、日銀は円安とどう付き合うかが課題となっています。

なるほど、円安は輸出に有利な側面もあるんですね。でも、物価の上昇は気になるなぁ。

日銀の金融政策と市場への影響

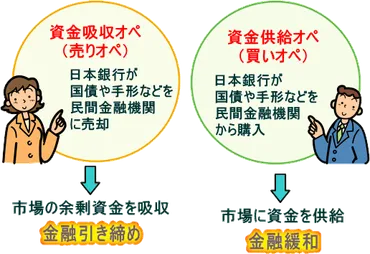

日本銀行は、金融市場を常に監視し、必要に応じてオペレーションを実行することで、金融政策の目標である物価の安定を図っているとのことですね。

✅ 日本銀行は、公開市場操作(オペレーション)と呼ばれる方法で、国債や手形を売買することで市場に資金を供給または吸収し、マネーストックを調節しています。

✅ オペレーションには、市場から資金を吸収する資金吸収オペレーション(売りオペレーション)と、市場に資金を供給する資金供給オペレーション(買いオペレーション)の二つがあります。

✅ 資金吸収オペレーションは金融引き締め政策、資金供給オペレーションは金融緩和政策と呼ばれ、それぞれ景気対策として活用されています。

さらに読む ⇒金融大学TOP出典/画像元: https://www.findai.com/yogo001/0008y01z.html日銀が金融政策を通じて、金融市場に資金を供給したり吸収したりすることで、金利水準を誘導しているというお話ですね。

日本銀行は、金融市場調節方針を決定し、定期的に開催される金融政策決定会合で「金融市場調節方針」を決めています。

この方針は、短期金融市場の金利水準を誘導するためのものです。

日銀は、目標の金利水準に誘導するために、日々「オペレーション」と呼ばれる公開市場操作を行い、金融市場に資金を供給したり吸収したりします。

これらの操作は、金融機関がお互いに資金を貸し借りする際の金利に影響を与え、ひいては企業や個人の借入金利、住宅ローン金利などに影響を与え、日本の経済活動全体に影響を与える可能性があります。

金融市場局は、市場を常に監視し、必要に応じてオペレーションを実行することで、金融政策の目標である物価の安定を図っています。

金融政策って難しそうだけど、僕らの生活にも密接に関わっているんですね。

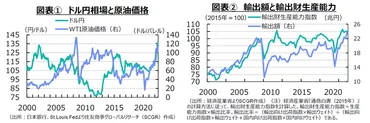

円安が輸出入と交易条件に与える影響

円安によって輸入品の価格が上昇し、国内物価に上昇圧力がかかる一方で、輸出には有利な側面があるとのことですね。

✅ 円安によって輸入品の価格が上昇し、国内物価に上昇圧力がかかる一方で、輸出製品の円換算額も上昇するため、輸出には有利な側面がある。

✅ 円安は輸出に有利という一般的な認識は誤りであり、国際市場での価格決定は為替レートに左右されない。

✅ 交易条件の悪化はエネルギー価格の高騰が主な要因であり、円安による日本製品の価値低下は限定的。エネルギー自給率の向上こそが交易条件改善の鍵となる。

さらに読む ⇒日経COMEMO|日経COMEMO公式出典/画像元: https://comemo.nikkei.com/n/n77176d1324a9円安は輸出に有利という一般的な認識は誤りであり、国際市場での価格決定は為替レートに左右されないというお話は、興味深いですね。

近年顕著な円安傾向が日本経済に及ぼす影響について、特に輸出入と交易条件の変化という観点から分析します。

円安は輸出企業にとって有利に働き、輸出数量が増加すると考えられています。

しかし、円建て価格が固定されているケースが多く、円安の影響は円建て輸出価格の上昇に反映される傾向が見られます。

一方、円安は輸入企業にとって不利な状況を生み出し、輸入数量は減少する傾向にあります。

これは、円安によって輸入価格が上昇し、輸入企業の支払負担が増加するためです。

また、交易条件は、輸出物価と輸入物価の相対的な関係を示す指標で、円安によって悪化します。

つまり、円安によって日本は輸入品をより多く輸出する必要がある状況に陥ります。

なるほど、円安は輸出に有利とは限らないんですね。輸入品が高くなるのは困りますけど。

円安進行と日本銀行の対応

米FRBは利下げを実施した一方で、日本銀行は追加利上げを発表するなど、日米の金融政策は逆方向に進んでいるとのことですね。

公開日:2024/09/27

✅ 米FRBは4年半ぶりの利下げを実施し、日本銀行は追加利上げを発表するなど、日米の金融政策は逆方向に進んでいる。

✅ 9月の日本銀行金融政策決定会合では政策維持が決定され、植田総裁は追加利上げは急がないというメッセージを発信した。

✅ 記事によると、著者は日銀の追加利上げは年内ではなく来年1月と予想しており、円高や物価上振れリスクの低下、追加利上げの効果検証などの理由からその可能性は高まっていると分析している。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/premier/business/articles/20240925/biz/00m/020/010000c木内登英氏は、日本銀行の異例の積極的な金融緩和政策が円安を後押ししている点に注目し、その妥当性を疑問視しているとのことですね。

木内登英氏は、ウクライナ問題によるエネルギー価格高騰を受けての円安進行が、企業や家計に深刻な影響を与えている現状を指摘しています。

特に、日本銀行の異例の積極的な金融緩和政策が円安を後押ししている点に注目し、その妥当性を疑問視しています。

近年、円高恐怖症に陥っていた日本国民は、円安による物価上昇のマイナス面に注目し始め、政府や日本銀行に円安対策を求める声が高まっています。

一方、日本銀行は、円安が輸出促進など日本経済にプラスの効果をもたらすと主張し、金融緩和政策を継続する方針を示しています。

しかし、円安による物価上昇が、消費支出の減少や企業収益の悪化につながるなど、日本経済への悪影響も懸念されています。

円安が進むと、旅行の費用も高くなってしまうのが困りますよね。

円安がもたらす経済効果

円安は輸出増加による貿易収支改善や企業の為替差益拡大をもたらすなど、プラスの効果をもたらしますが、これまで比べてその効果は縮小しているとのことですね。

✅ 2022年初頭から円安・ドル高が進行し、輸出関連企業の業績改善が期待される一方で、輸出数量は増加せずむしろ減少傾向にある。

✅ 輸出数量が増加しない理由は、半導体不足や供給網のボトルネックによる減産圧力、海外への生産拠点移管と国内生産の高付加価値化によるドル建て価格引き下げの必要性低下などがある。

✅ 円安・ドル高は、輸出額の増加や貿易収支の黒字化に繋がるまでには時間がかかると予想され、国内物価上昇による痛みが先行しているため、かつてのように歓迎すべき状況ではない。

さらに読む ⇒住友商事グローバルリサーチ株式会社(SCGR)出典/画像元: https://www.scgr.co.jp/report/survey/2022082655647/円安は日本経済にプラスの効果をもたらしますが、その効果は縮小しているというお話は、少し残念ですね。

円安は、輸出増加による貿易収支改善や企業の為替差益拡大をもたらすなど、プラスの効果をもたらしますが、これまで比べてその効果は縮小しています。

円安によるマイナス面としては、輸入価格上昇による交易条件の悪化がありますが、マクロで見ればその影響は小さく、中小企業非製造業では悪影響が大きくなっています。

また、消費財の輸入品ウエイト上昇により、家計の購買力は円安時に低下しやすくなっています。

このように、円安は日本経済にプラスの効果をもたらしますが、その効果は縮小しています。

企業収益への影響を直接効果と波及効果に分けて見ると、大企業製造業では直接効果による収益の押し上げ額が大きい一方、非製造業は収益が減少しますが、波及効果を踏まえれば、円安は非製造業の収益に対してもプラスに働く可能性があります。

円安が進むと、旅行の費用が安くなるのは嬉しいですけど、物価が上がるのは困りますよね。

今回の記事では、円安と日銀の金融政策の関係について詳しく解説されました。

円安は輸出に有利な側面がある一方で、物価上昇や交易条件の悪化など、様々な影響があることが分かりました。

💡 円安は、輸出企業にとって有利に働き、輸出数量が増加すると考えられている。

💡 円安は、輸入価格の上昇をもたらし、輸入企業にとって不利な状況を生み出す。

💡 円安は、交易条件を悪化させ、日本は輸入品をより多く輸出する必要がある状況に陥る。