円安はなぜ?今後のドル円相場と日本の経済への影響を解説!日米金利差とは!?

💡 円安と金利差の関係を解説します。

💡 円安が日本の経済に与える影響について詳しく説明します。

💡 今後の金利差動向と円安の動向について予測します。

それでは、円安と金利差の関係について詳しく解説してまいります。

円安と金利差

日米金利差は円安に大きく影響を与えているのですね。

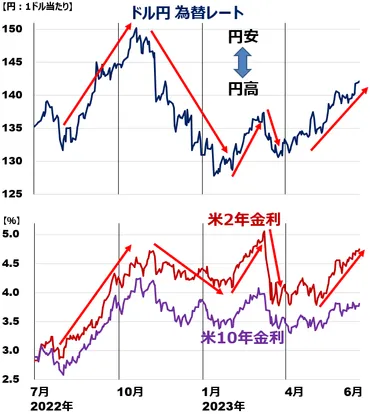

✅ ドル/円為替レートは、主に日米金利差によって大きく変動しています。

✅ ドル金利が上昇すると円安、ドル金利が下落すると円高になる傾向があります。

✅ 日本の金利も近年上昇し始め、円金利の上昇は円高、下落は円安に繋がる傾向があります。

さらに読む ⇒トウシル | 楽天証券の投資情報メディア出典/画像元: https://media.rakuten-sec.net/articles/-/41790日米金利差が拡大すると、円安が進むというのは理解できます。

2020年から2022年にかけて、食パンなど様々な商品・サービスの価格が上昇したことを消費者物価指数を例に示し、物価高騰の一因として円安が挙げられています。

2024年6月現在、円安が進行しており、その原因は日米の金利差拡大によるものです。

日本は低金利政策を維持している一方で、米国はインフレ抑制のために利上げを続けており、金利の高いドルが買われている状況です。

円安がいつまで続くのかは予測が難しいですが、米国の経済状況や物価上昇率、政府・日銀による為替介入などの要因が影響します。

今後の動向を知るためには、経済指標や政治的な要因などを注視する必要があるでしょう。

現在のところ、米国の景気後退の兆候は見られないため、円安傾向が続く可能性が高いとされています。

ただし、急激な円安になれば、為替介入の可能性はあります。

2023年6月4日、日本政府が経済財政運営の指針である骨太方針で、円安による輸入物価上昇の影響に言及することが明らかになった。

円安が加速し、1ドル155円を超え、160円突破の可能性も視野に入っている状況だ。

円安の原因として、日米金利差の拡大が挙げられ、特に2021年以降の急速な円安はほとんどが日米金利差で説明が付けられると筆者は考えている。

2020年のコロナショック以降、各国中央銀行は量的緩和を拡大し、米連邦準備理事会 (FRB) は2022年6月より量的引き締め (QT) を実施している。

しかし、FRBのバランスシートは依然としてリーマンショック前の約8倍、コロナ前と比較しても約2倍であり、金融市場における中央銀行の資金供給量は依然として膨大である。

このような状況下では、イールドハンティングによって金利の高い通貨に資金が流れやすく、金利差の変化に対する為替レートの感応度が高まる。

そのため、2021年後半からの米国の利上げは、円安を加速させる大きな要因の一つになっている。

2024年5月、日銀が国債買入れオペを減額したことを受け、ドル円レートは一時的に円高に振れたものの、すぐに元の水準に戻りました。

これは、日米金利差が拡大したことが主な要因と考えられます。

日銀は、5月8日に植田総裁が円安による物価への影響を懸念し、金融緩和縮小の可能性を示唆しました。

翌13日には国債買入れオペを減額しましたが、大幅な転換ではなく、一部の買入れを減らしたにとどまりました。

そのため、ドル円レートは一時的な円高後、すぐに円安傾向に戻っています。

FRBは2022年3月から利上げを開始し、インフレが落ち着き始めた2023年7月以降は利上げを停止しています。

2024年7月にはFRB議長が利下げを示唆する発言をし、市場では金融引き締めが最終局面にあるとの認識が広まりました。

そして、2024年9月18日に開催したFOMCにおいて、FRBは0.5%の利下げを決定しました。

一方、日銀は2024年3月にマイナス金利政策を解除し、利上げに踏み切りました。

2024年7月には追加利上げを実施しましたが、2024年9月20日に開いた金融政策決定会合では、政策金利を据え置くことを決めました。

へぇー、金利差って円安にそんなにも影響するんですね。勉強になりました!

為替と金利差の関係

為替取引って奥が深いですね。

公開日:2024/09/13

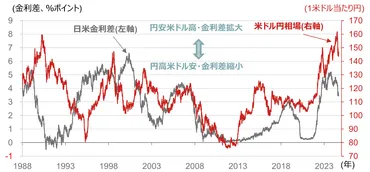

✅ 近年、日米金利差と米ドル円相場の相関関係が強まっており、特に2022年以降は米国金利上昇に伴い円安米ドル高が進みやすい状況となっています。

✅ しかし、過去には相関係数が変動した時期もあり、米ドル円相場は日米金利差だけでなく、貿易収支やインフレなどの様々な要因によって影響を受けることを忘れてはなりません。

✅ そのため、米ドル円相場の動向を予測する際には、日米金利差だけでなく、他の経済指標も総合的に分析することが重要です。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article054224/日米金利差だけでなく、様々な要因が影響を与えるんですね。

為替取引の基本的な概念を説明し、「外国為替市場」や「為替レート」といった用語について解説しています。

円安・円高の定義、メリット・デメリットを詳細に説明し、円安・円高が発生する要因として、中央銀行の為替介入や金利差、輸出入などの経済状況などが挙げられています。

日米金利差は、日本と米国の金利の差であり、主に中央銀行が決定する政策金利や長期金利の指標となる10年国債利回りなどの差が用いられます。

経済成長率やインフレ率の違いから、一般的に日本より米国の金利水準は高くなっています。

日米金利差は、米ドル円の為替レートに影響を与える重要な要因です。

高金利通貨で運用したほうが利益が見込めるため、お金は金利が低いほうから高いほうへ流れる傾向があります。

日米金利差が拡大すると日本から米国に資金が流れ、円安ドル高が進みやすくなります。

逆に、日米金利差が縮小すると円高ドル安が進みやすくなります。

2022年以降、FRBはインフレ抑制のために利上げを実施してきた一方で、日銀は金融緩和を継続したため、日米金利差は拡大しました。

しかし、2024年3月に日銀がマイナス金利政策を解除し、利上げに踏み切ったことで、日米金利差は縮小傾向にあります。

日米金利差は為替相場や株価にも影響を与えます。

日米金利差が拡大すると円安ドル高が進みやすくなり、株価も上昇する傾向があります。

逆に、日米金利差が縮小すると円高ドル安が進みやすくなり、株価も下落する傾向があります。

日銀とFRBの金融政策は、今後も日米金利差に影響を与え、為替相場や株価の変動に大きく影響を与えると予想されます。

株式や投資信託などで資産形成に取り組む際には、日米金利差の動向を注視し、リスク管理をしっかり行うことが重要です。

なるほど、為替って金利差だけで決まるわけじゃないんですね。

円安と日本経済

プラザ合意は、日本の経済に大きな影響を与えたんですね。

公開日:2020/05/30

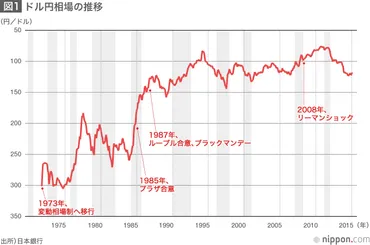

✅ 1985年のプラザ合意は日本の経済を大きく変え、輸出主導型の経済から内需主導型へと転換を迫った。円高による輸出産業の凋落、バブル経済の発生、そしてその崩壊と失われた30年は、プラザ合意を起点とするべきだと主張する。

✅ プラザ合意に至るまでの円安は、購買力平価で見て過小評価されていたが、合意後には過大評価へと転じ、輸出産業に大きな打撃を与えた。

✅ 当時の日本は製造業で世界をリードしていたものの、知価社会への移行という課題に直面し、不動産バブルという誤った道を選んだ。バブル崩壊後、金融政策の失敗や公共投資の過剰によって、経済は長期低迷に陥った。

さらに読む ⇒nippon.com出典/画像元: https://www.nippon.com/ja/column/g00350/円安が日本の国力の低下を示すものではないとは、興味深いですね。

一方で、円安を「日本の国力の低下」によるものだと捉える見方もある。

しかし、バブル崩壊以降の日本の経済状況を考えると、円安が国の力低下を示すものではなく、むしろバブル崩壊後の円高による「円高・デフレ」のスパイラルが日本の経済力を弱体化させていたことを考慮する必要がある。

円安は輸入物価上昇によるインフレ圧力や消費者心理への影響など、様々な課題を日本経済に突き付けている。

政府は骨太方針で円安の影響に対処するための具体的な政策を盛り込むことが求められる。

この記事は、最近の急激な円安と今後のドル円相場の見通しについて論じています。

1. ゴールデンウィーク前に政府・日銀が行った為替介入は、160円という重要なチャート上の節目を守るために行われたと推測され、介入後、ドル円は一旦落ち着きましたが、依然として円安圧力は強い状況です。

2. 記事では、160円を突破した場合、プラザ合意前の262円80銭まで目ぼしいチャート上の節目がほとんど見当たらない点を指摘し、超円安相場が始まる可能性を懸念しています。

3. 一方、インバウンド需要の拡大などにより、円安が行き過ぎているとの指摘もあり、日米の金融政策が相反する方向に動くことで、今後、ドル円は緩やかな円高に転換すると予想されています。

4. ビッグマック指数や購買力平価など、複数の指標から、現在の円安はファンダメンタルズから大きく乖離していることが明らかになっています。

5. 記事では、円高トレンド転換した場合、PPP基準では約31%から42%の円高が予想されると指摘されており、円急騰リスクが懸念されています。

記事は、ドル円が今後どのように推移していくのか、その行方に注目する必要があることを示唆しています。

プラザ合意以降、日本経済は大きく変化したんですね。

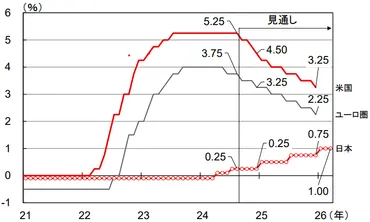

今後の金利差動向

今後の金利差動向は、今後の経済状況を大きく左右する要素ですね。

✅ 日米金利差は、日本と米国の金利の差であり、特に政策金利や10年国債利回りの差が注目されます。米国では経済成長率やインフレ率が高いため、金利水準も日本より高く推移しています。FRBの利上げと日銀の金融緩和が継続したことで、2022年以降は日米金利差が拡大していましたが、近年は日銀の利上げにより縮小傾向にあります。

✅ 日米金利差は、米ドル円の為替レートに大きな影響を与えます。金利が高い通貨は、資金が流入しやすい傾向があり、日米金利差が拡大すると、日本から米国に資金が流れて円安ドル高が進みます。逆に、日米金利差が縮小すると、円高ドル安が進みやすくなります。さらに、為替の変動は株価にも影響を与えるため、日米金利差は株式市場からも注目されています。

✅ 2024年3月に日銀がマイナス金利政策を解除し、7月に追加利上げを実施したことで、日米金利差は縮小傾向にあります。しかし、日銀は物価や経済の状況によっては、引き続き利上げを検討する可能性があるとし、FRBも状況を見ながら金融政策を調整しています。今後、日銀とFRBの金融政策の動向によって、日米金利差は再び拡大する可能性もあります。日米金利差は、為替や株価に大きな影響を与える重要な要素であるため、今後も注目していく必要があります。

さらに読む ⇒Money Canvas(マネーキャンバス)学びながらできる投資出典/画像元: https://moneycanvas.bk.mufg.jp/know/column/5dS3lEBbezajwxp/日銀とFRBの金融政策がどのように推移していくか、注目ですね。

今後、日米金利差が変化する可能性として、日米の中銀政策が挙げられます。

特に、日米のインフレ動向が重要なポイントとなります。

日銀は物価下振れを警戒し、FRBは物価上振れを警戒しているため、インフレ動向次第では両者の政策スタンスが変化し、金利差が縮小する可能性も考えられます。

金利差って、為替や株価にも影響を与えるんですね。

メールマガジンの目的

このメールマガジンは、為替についての基礎知識を深めるのに役立ちますね。

公開日:2023/04/26

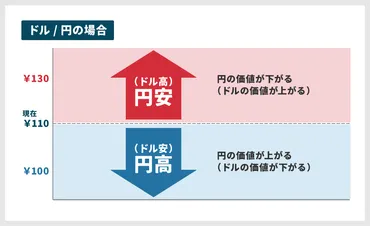

✅ この記事は、円安と円高の違い、仕組み、そして個人と企業への影響について解説しています。

✅ 円安・円高は、円の価値が他の通貨に対して相対的に上がったり下がったりすることを表し、金利、物価、貿易収支などの要因によって変化します。

✅ 円安は輸出企業にとって有利ですが、輸入品価格の上昇や海外旅行の費用増加などのデメリットも。逆に円高は輸入企業にとって有利ですが、輸出企業の収益悪化や海外投資の損失などのデメリットも。個人は、円安・円高の影響を考慮し、資産運用や消費行動を見直す必要があることがわかります。

さらに読む ⇒インヴァスト証券|公式サイト出典/画像元: https://www.invast.jp/blogs/weakyen-strongyen/将来の経済的な安定に向けて、有益な情報を提供してくれて、嬉しいです。

このメールマガジンは、将来の経済的な豊かさを築くための最初のステップから、人生の各段階に必要な考え方や解決策まで、読者に合わせた情報を提供します。

特に、2023年の物価高騰という話題に焦点を当て、円安・円高がなぜ起こるのか、為替の基礎知識について解説しています。

このメールマガジンは、読者が為替の基礎知識を理解し、今後の経済状況をより深く理解するための手助けとなることを目的としています。

将来の経済的な安定に向けて、役立つ情報を提供する内容となっています。

為替の基礎知識、しっかり理解できました!

円安は、様々な要因が複雑に絡み合っていることがわかりましたね。

💡 円安は日米金利差によって大きく影響を受ける。

💡 円安は日本の経済に様々な影響を与えている。

💡 今後の金利差動向は、円安の動向に大きく影響する。