ECBと利下げ:インフレと景気後退の狭間で揺れる欧州中央銀行の金融政策(利下げ、インフレ、景気見通し)?ECBの利下げと景気見通しの下方修正、ラガルド総裁の発言

ECB、インフレ鈍化と景気減速を受け利下げ。市場は更なる利下げを織り込むも、ラガルド総裁は慎重姿勢。利下げペースや追加利下げ巡り意見対立も。ユーロ圏の景気後退リスクとインフレ目標達成への道のりは?

💡 ECBはインフレ鈍化と景気低迷を受け、6月と10月に政策金利を引き下げました。

💡 ラガルド総裁は、データ次第の会合ごとのアプローチを継続し、来年の利下げも示唆しています。

💡 ECBは、経済成長とインフレの見通しを下方修正し、成長リスクは下方に傾いていると指摘しました。

それでは、ECBの金融政策に関する最近の動きについて、詳細に見ていきましょう。

まず、ECBの利下げ決定と、その背景にある経済状況を解説します。

ECBの利下げ開始と景気見通しの下方修正

ECB、利下げ後もハト派姿勢崩さず?市場への影響は?

データ次第、来年も利下げ示唆。国債は下落。

ECBの金融政策は、インフレと景気後退という難しい状況の中で、非常に慎重に進められていることがわかります。

公開日:2024/12/16

✅ ECBのラガルド総裁は、インフレ率が目標の2%に向けて低下し続ければ、追加の利下げを示唆しました。

✅ 弱い経済成長と緩やかな物価圧力を考慮すると、金利を「十分に制約的な」水準に維持する必要はないと述べ、中立的な水準を目指す考えを示しました。

✅ サービスインフレの低下や、米国の保護主義的措置によるユーロ圏の成長への影響についても言及しました。

さらに読む ⇒ロイター 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/markets/japan/funds/YRA4HYBRURJDFG2AFLTF2REJAE-2024-12-16/ECBは、インフレ抑制と景気刺激という相反する目標の間で、バランスを取ろうとしているように見えます。

今後のデータ次第で、政策は柔軟に変更される可能性があります。

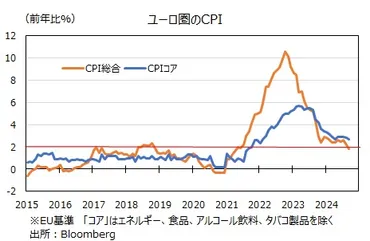

欧州中央銀行(ECB)は、インフレ率の低下と景気低迷を受け、6月と10月に政策金利を引き下げました。

中銀預金金利はそれぞれ0.25%引き下げられ、3.50%→3.00%となりました。

ラガルド総裁は、データ次第の会合ごとのアプローチを継続する姿勢を示し、来年の利下げも示唆しました。

市場は来年の利下げ幅を125bp程度と織り込んでいます。

しかし、ラガルド総裁は会見で期待ほどハト派的な姿勢を示さず、ユーロ圏国債は下落しました。

ECBは経済成長とインフレの見通しを下方修正し、成長リスクは依然として下方に傾いていると指摘しました。

なるほど、ECBは難しい舵取りを迫られているんですね。データ次第ということは、今後の経済指標が重要になってきますね。

利下げに対する意見の相違と景気悪化の要因

ECB利下げ、意見対立?追加利下げの行方は?

景気減速とインフレ目標割れリスクがカギ。

ECBは、景気後退懸念の高まりを受けて、利下げペースを加速させる可能性を示唆しています。

今後のユーロ圏経済の動向が注目されますね。

✅ ECBはこれまでの四半期ごとの25bpの利下げ予想から転換し、10月以降、理事会ごとに25bpの利下げを行うと見通しを修正。景気後退懸念の高まりを受け、利下げペースを加速させる可能性が高まっている。

✅ ユーロ圏経済は減速しており、購買担当者指数(PMI)が低下、雇用環境も悪化している。インフレ率は鈍化しているものの、サービス物価や賃金の高止まりは継続している。

✅ 最終的な利下げの到達点は2.25%と予想するが、景気停滞が続く場合は、2025年後半以降も利下げを継続し、中立金利を下回る水準まで政策金利を引き下げる可能性もある。

さらに読む ⇒第一生命経済研究所ページ出典/画像元: https://www.dlri.co.jp/report/macro/381377.html一部の当局者からは、利下げに対する意見の相違も出てきており、ECB内でも様々な見解があることが伺えます。

景気減速の要因として、地政学的リスクの高まりや中国の消費低迷が挙げられているのも気になりますね。

ECBの利下げ決定は全会一致でしたが、一部の当局者はより大幅な利下げを提案し、4月の利下げを見送る可能性を示唆する当局者もいました。

理事会メンバーの間では、ユーロ圏の景気悪化とインフレ率の目標を下回るリスクが議論され、景気減速の主な要因としては、設備投資と輸出の低迷が挙げられました。

地政学的リスクの高まりや中国の消費低迷も景気見通しを悪化させています。

インフレについては、2025年にインフレ目標を達成すると見込んでいたものの、足元のインフレ率の急減速を受けて、2%を下回る可能性も議論されました。

また、借り入れコストが景気を抑制しない水準に近づいていることや、米国の貿易関税、ウクライナの和平交渉など不確実要素が多いことが、慎重姿勢の理由として挙げられています。

ECB内部でも意見が分かれているんですね。景気後退の要因に地政学リスクや中国の影響があるのは、世界経済の連動性を感じますね。

インフレと利下げのジレンマ

ECB、利下げでインフレ抑制に自信?今後の見通しは?

インフレは低下も、課題残る。利下げは継続。

インフレ率が2%に近づいている中で、ECBが利下げを決定したことは、インフレ抑制への自信の表れと言えるでしょう。

しかし、サービス価格の上昇など、課題も残っていますね。

✅ ユーロ圏の10月CPIが鈍化し、ECBの利下げ観測が強まり、市場は10月利下げの確率を9割程度と織り込んでいる。

✅ ユーロ圏のインフレ率が2%に向かって低下し、ECBは総合物価を重視する傾向がある。

✅ ECBの利下げ観測からユーロ/英ポンドは下落し、2022年3月の安値に接近する可能性がある。

さらに読む ⇒・取引ならマネースクエア|マネースクエア出典/画像元: https://www.m2j.co.jp/market/report/37068ECBは、インフレと景気後退の間で、難しい選択を迫られていることがわかります。

今後の経済指標次第で、政策の方向性も変わってくる可能性がありますね。

ECBは、インフレ率が目標の2%に近づく一方で経済低迷を受け、3会合連続で利下げを決定し、インフレ抑制への自信を深めました。

8月のユーロ圏インフレ率は2.2%に低下し、賃金上昇の鈍化が見られました。

ECBは、金融政策による景気抑制の度合いを緩めるため利下げが適切であると説明しましたが、サービス価格の上昇など、依然としてインフレ脱却には課題が残っています。

一方、足元のインフレ率の低下は一時的な要因によるとの見方がある一方で、賃金上昇によるサービス価格への波及も懸念材料となっています。

専門家は、最終的には2.5%から2%の間で利下げが停止されると予想しています。

インフレと利下げのバランスは本当に難しい問題ですね。専門家の予想も割れているようですし、今後の動向から目が離せません。

利下げに対する立場と対立

ECB、利下げ巡る対立!どうなる今後の金融政策?

意見対立、利下げペースや追加の是非で揺れる。

ウォルマートの値下げ要請は、米中間の貿易摩擦の影響を反映していると考えられます。

世界経済への影響も注視していく必要がありそうです。

✅ ウォルマートが、中国のサプライヤーに対し、関税負担を転嫁するために大幅な値下げを要請している。

✅ これは、米中間の貿易摩擦による関税の影響を軽減するための措置であると考えられる。

✅ 具体的な値下げ幅や対象品目などの詳細は不明。

さらに読む ⇒出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1676457ECB内では、利下げに関する意見対立が激化しており、今後の金融政策の方向性を見通すのは難しくなっています。

タカ派とハト派の意見の違いや、構造的な問題への対応も議論されている点が興味深いですね。

ECBは利下げサイクルの最終段階に近づいていると見られていますが、利下げのペースや追加利下げの是非について意見対立が激化しています。

一部の当局者は、個人消費と企業投資を促すために迅速な利下げを主張する一方、エネルギーコストや労働力不足といった構造的な問題には金融政策だけでは対応できないと慎重な姿勢を示す。

イタリア中銀のパネッタ総裁は、積極的な金融緩和を支持し、成長低迷とインフレ率低下のリスクを考慮して、追加的な利下げの可能性を示唆。

一方、シュナーベル理事などタカ派の当局者は、構造的な問題に対しては利下げの効果は限定的だと主張し、構造改革の必要性を訴えています。

フィンランド中銀のレーン総裁は、循環的と構造的の区別は明確ではないとし、総需要が金融環境の影響を受けることを踏まえ、利下げの重要性を認識しています。

ECB内部の意見対立は、今後の政策に大きな影響を与えそうですね。構造改革の必要性も言及されているのは、今後の課題として注目です。

今後の見通しと不確実性

欧州の金融政策、どうなる?利下げは加速する?

ECBは利下げ加速期待、12月も連続利下げ見込み。

エコノミストの分析からは、金融政策だけでは解決できない課題があることが示唆されています。

構造改革と財政政策との連携が重要ということですね。

公開日:2025/01/31

✅ 欧州中央銀行(ECB)は、インフレ鈍化と景気後退に対応するため、政策金利を0.25%引き下げることを決定し、4会合連続の利下げとなった。

✅ ECBは、インフレ率が年内に2%に低下するとの見通しを示す一方、ドイツやフランスの景気回復の遅れを指摘し、景気は「当面は弱い状態が続く」と説明した。

✅ ラガルド総裁は、今後の追加利下げに含みを持たせ、金融政策が依然として引き締め的な領域にあると述べた。

さらに読む ⇒時事ドットコム:時事通信社が運営するニュースサイト出典/画像元: https://www.jiji.com/jc/article?k=2025013001336&g=intECBの利下げペースや、今後の政策見通しは不確実性が高い状況です。

米国の金融政策との違いが、為替市場にも影響を与えている点にも注目です。

エコノミストの多くは、循環的な課題と構造的な課題の組み合わせを考慮し、金融政策の限界を指摘。

利下げは構造改革や財政政策と組み合わせることが重要であり、統一された政策パッケージが必要だと提言しています。

今回の利下げは全会一致であり、インフレ低下と景気懸念が背景にあります。

ECBの利下げペース加速期待が強まり、次回12月も連続利下げが見込まれています。

一方、米国では景気指標の改善から利下げペース減速期待が強まり、欧米の金融政策見通しの差が為替市場でのドル高ユーロ安を後押し、ユーロは下落傾向にあります。

ECBの10月利下げの可能性は非常に高まっており、市場では90%の確率で利下げが織り込まれています。

しかし、利下げ決定に全ての政策委員が同意するかは不透明で、ドイツ連邦銀行総裁らタカ派委員の動向が注目されています。

ECBと米国の金融政策の違いが、為替に影響を与えているんですね。今後の経済状況を見ながら、柔軟に対応していく必要がありそうですね。

本日は、ECBの金融政策に関する情報をお届けしました。

今後の経済状況を注視し、柔軟に対応していくことが重要だと感じました。

💡 ECBはインフレと景気低迷の間で難しい舵取りをしており、利下げと今後の政策に不確実性が残っています。

💡 ECB内では利下げに対する意見の相違があり、今後の金融政策の方向性は不透明です。

💡 構造改革と財政政策との連携が重要であり、今後の経済指標と動向に注目する必要があります。