京都市宿泊税、増税は旅行者にどう影響する?料金、使途、今後の展望とは?京都市宿泊税増税の詳細:料金、使途、旅行者への影響

古都・京都の旅を支える宿泊税。2018年導入以来、観光振興と市民生活向上に貢献。2023年には過去最高の税収を記録し、バリアフリー化や景観整備に活用。2026年には最大1万円に増税予定で、オーバーツーリズム対策や財政健全化を目指す。税の使い道、手続き、よくある質問なども詳しく解説。京都市の宿泊税、その影響と今後を徹底分析。

💡 京都市はオーバーツーリズム対策、持続可能な観光・まちづくりを目的に宿泊税を導入。

💡 宿泊税の増収分は、都市基盤整備や災害対策など、市民と観光客双方の利便性向上に充当。

💡 宿泊税は宿泊料金に応じて異なり、最大1万円。修学旅行生など一部の者は課税免除。

それでは、京都市の宿泊税について、導入の背景から増税の詳細、そして旅行者への影響まで、詳しく見ていきましょう。

京都市宿泊税導入の背景と概要

京都の宿泊税、どんな人がいくら払うの?

料金で変動、200-1000円!

京都市が2026年3月から宿泊税を最高1万円に引き上げます。

これは、オーバーツーリズム対策と持続可能な観光・まちづくりを目指したものです。

✅ 京都市は、オーバーツーリズム対策と持続可能な観光・まちづくりを目的に、2026年3月1日から宿泊税を最高1万円に引き上げる方針を発表。

✅ 宿泊税の増収分は、都市基盤整備や災害対策など、市民と観光客双方の利便性向上に繋がる事業に充当する予定。

✅ 宿泊事業者の負担軽減のため、システム改修などを支援する特別徴収補助金の補助率を引き上げ、交付上限額を撤廃する。

さらに読む ⇒トラベルボイス|観光産業ニュース(読者数No.1)出典/画像元: https://www.travelvoice.jp/20250115-157018宿泊税の増税は、京都市の財政基盤を強化し、観光客だけでなく市民にとってもプラスになる事業に充てられるとのことです。

宿泊事業者の負担軽減策も講じられるようです。

国際文化観光都市である京都市は、2018年10月1日より宿泊税を導入しました。

これは、東京都、大阪府に次ぐもので、観光振興と財政基盤の強化を目的としています。

対象となるのは、ホテル、旅館、簡易宿所、民泊など、あらゆる宿泊施設を利用する宿泊者です。

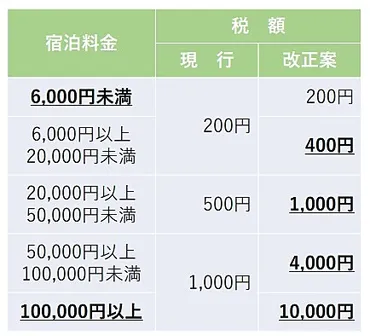

税率は宿泊料金に応じて異なり、20000円未満は200円、20000円以上50000円未満は500円、50000円以上は1000円です。

ただし、修学旅行生など一部の者は課税免除となります。

この税は宿泊料金(素泊まり)に対して課され、食事やクリーニング代は含まれません。

徴収は、宿泊施設が宿泊客から税を預かり、市に納める特別徴収方式で行われます。

宿泊事業者は特別徴収義務者として税務署への登録が必要です。

宿泊税は、京都市の自主財源を拡充するために導入され、条例には違法民泊からの確実な徴収、仲介事業者への協力要請、納税事務の簡素化への取り組みなどが付帯決議として盛り込まれています。

なるほど、京都市の宿泊税導入の背景には、観光振興と財政基盤の強化という目的があったんですね。対象が宿泊施設を利用する全ての人っていうのも公平でいいですね!

宿泊税の会計処理と旅行者への影響

宿泊税、経費精算でどう扱う?領収書はどうなる?

宿泊料金と合わせて領収書に記載し、経費計上。

宿泊税の会計処理や、旅行者への影響について解説します。

仙台市と宮城県の事例も参考に、入湯税との比較や、経理処理について見ていきましょう。

✅ この記事は、仙台市と宮城県における宿泊税導入の議論の現状と、入湯税・宿泊税の仕組み、経理処理について解説しています。

✅ 入湯税は温泉入浴時に課税され、仙台市では宿泊150円、日帰り70円で、税収は市税全体の0.1%を占めています。宿泊税は、宿泊施設への課税で、仙台市では300円での導入が検討されており、税収は入湯税の約7.5倍が見込まれています。

✅ 経理処理としては、入湯税・宿泊税は「租税公課」または使途に応じて「旅費交通費」「福利厚生費」「接待交際費」などで計上し、消費税はかかりません。

さらに読む ⇒ 須藤学税理士事務所出典/画像元: https://zeirishi-suto.com/archives/877宿泊税は経費として計上され、宿泊料金の一部として扱われるんですね。

出張時の経費精算や、全国旅行支援のような補助金利用時の注意点も分かりやすいです。

宿泊税は、宿泊施設の会計処理において経費として計上され、宿泊料金の一部として扱われます。

出張時の経費精算では、宿泊料金と合わせて宿泊税を領収書に記載し、経費として計上することになります。

一方で、旅行者は宿泊料金に宿泊税が加算された金額を支払うことになります。

全国旅行支援等の補助金で割引が行われた場合、割引前の金額が課税対象となります。

オンライン旅行代理店(OTA)を利用した場合でも、OTAに支払う手数料を控除する前の金額が課税対象となります。

宿泊料金に含まれるのは、清掃代、寝具使用料、入浴代、寝衣代、サービス料などであり、食事代や消費税は含まれません。

宿泊税が料金に含まれるのは仕方ないですね。でも、全国旅行支援で割引があっても、割引前の料金が課税対象になるっていうのは、ちょっと複雑ですね。

次のページを読む ⇒

京都市の宿泊税、増税へ! 過去最高の税収を活かし、観光客も市民も快適な街づくりへ。使い道は明確に。改正案の詳細と事業者向け情報も。